【摘要】 业绩大变脸!20倍大牛股回应了

5月20日晚,阳光电源(85.19 +3.49%,诊股)罕见发了一条“自愿性披露公告”,专门说明2021年业绩下滑原因。公告中,公司从电站投资开发业务、储能业务及其他三方面剖析吞噬利润的因素,称“针对以上2021年利润下滑的原因,公司已总结相关经验教训,未来将大力提升电站开发、储能等项目精细化管理水平,规避项目经营风险,同时将加大回款催收力度和提升公司内部管理效能”。

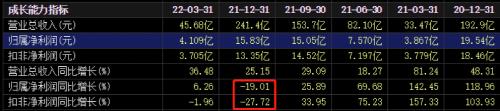

受益于行业高景气度,2020年到2021年前三季度阳光电源一直维持着业绩高速增长,2020年扣非净利润增速达到103%,2021年前三季度增速仍有34%,为此公司股价走出2年20倍的超强表现。但2021年四季度,其扣非净利突然爆雷直接亏损,导致2021年全年扣非净利下滑28%,市场一片质疑,公司股价也随之回调,加上一季报继续表现不好,曾经的大白马半年时间跌幅近七成。

三方面剖析下滑原因

称已总结经验教训

阳光电源在公告中称,近日公司通过电话、媒体等渠道留意到有投资者和媒体对公司2021年利润同比下滑的原因和相关账务处理持续表示关心,公司在《2021年年度报告》披露后的投资者交流会中已就主要原因进行说明,“为了便于投资者进一步了解公司情况,维护投资者利益,公司现就投资者、媒体关心的事项进行进一步说明”。

具体看,公司给出的2021年利润同比下滑的原因如下:

1.电站投资开发业务:①公司越南项目因疫情延迟并网,需要执行2022年新电价,因此计提了减值损失1.5亿元,计入利润表资产减值损失。②公司缅甸项目受政变影响取消,前期开发费用合计约0.9亿元,计入利润表销售费用。

2.储能业务:受疫情及船期影响,公司供货延迟,美国储能项目接受了合同扣款1.7亿元。根据会计准则的相关要求,该扣款属于可变对价,直接冲减储能业务销售收入,储能业务毛利率、利润受到影响。

3.其他:①公司为保持产品竞争力,持续加大研发投入,2021年研发费用11.6亿元,同比增长3.5亿元。②公司为开拓市场、提前布局,从而使人员薪酬及咨询服务费(含上述缅甸项目前期开发费用)等大幅增加,2021年销售费用15.8亿元,同比增长6.1亿元。③销售规模增加、回款不佳等综合因素导致公司2021年计提应收账款坏账准备同比增加1.6亿元。

公司称,针对以上2021年利润下滑的原因,公司已总结相关经验教训,未来将大力提升电站开发、储能等项目精细化管理水平,规避项目经营风险,同时将加大回款催收力度和提升公司内部管理效能。

业绩突发大变脸

从2年20倍到半年跌70%

为何阳光电源的年报如此受关注?

主要是公司此前业绩靓丽,股价高歌猛进,但在2021年四季度一夜之间大幅变脸,股价随之深度调整,套牢一众投资者,而今年一季度公司业绩仍旧低迷。

创建于1997年的阳光电源是全球光伏逆变器龙头,2021年全球市占率达到30%。受益于超高的行业景气度,尽管有新冠疫情等影响其2020年业绩依然高速增长,营业收入增速达到48%,而扣非净利增速增长了104%。进入2021年,其一季报、半年报、三季报依旧高奏凯歌,营收和净利增长都比较迅猛,2021年三季报来看营收增长29%,扣非净利增长34%。

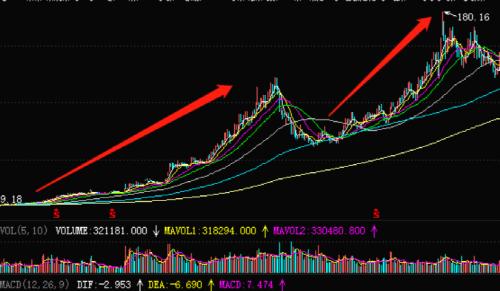

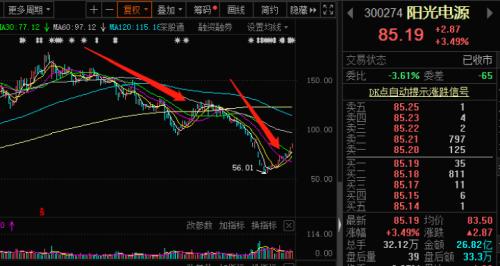

其股价则从2021年一季度开始起飞,2020年6月以前,阳光电源还徘徊在10元左右,最低只有9元,短短一年多的时间,其股价通过连续两波拉升,大幅上涨近20倍,2021年7月底股价最高触及180元,创出历史新高,市值更来到2600多亿。

然而就在市场预期其2021年全年会交出一份不错答卷之时,公司突发业绩大变脸。营业收入增速25%,没有太大滑落,但扣非净利增速急转直下,突然下滑28%,也就是说,四季度单季扣非净利润实际上录得亏损约1.2亿元。2021年年报中,公司对下滑原因基本是简单带过,没有详细分析,为此不断有投资者追问和质疑。

2022年一季度,公司业绩依然不佳,营收增长36%,扣非净利继续下滑2%。

跟业绩的变脸差不多同步,阳光电源股价从2021年11月开始高位滑落,同样出现两波明显下跌,半年时间从180元的高位一度跌到56元,半年时间跌幅近70%,市值蒸发约1800亿,跌破千亿。而截至5月20日收盘,公司股价有所回弹,回到85元,市值近1300亿。

静态估值近百倍

公司抛出回购和股权激励

尽管公司股价已经大幅回调,但跟业绩比起来仍然不便宜。如果按照2021年的扣非净利润13.35亿元计算,静态市盈率高达95倍,即便按2022年一季报的扣非净利润计算,动态市盈率也达到84倍。如此高的估值需要怎样的复合增速才能消化?

公司似乎深谙市场之心,为了提振投资者信心做了一些预期管理。5月13日晚间,阳光电源同时公告了一份回购计划和一份股权激励计划。

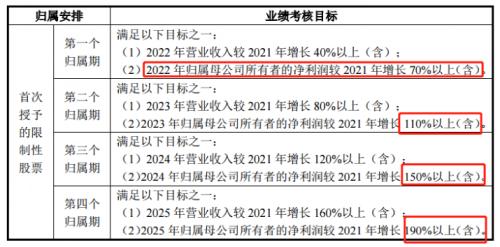

激励计划拟授予的限制性股票数量为650万股,并不算多,授予的限制性股票(含预留)的授予价格为35.54元/股,按当时市场价打五折。重点是业绩考核目标:2022年营业收入较2021年增长40%以上或2022年归属母公司所有者的净利润较2021年增长70%以上。净利润考核条件看,在一季度几乎没有增长的情况下意味着后面三个季度的合计净利增速要翻倍。

而2023年、2024年、2025年三个年度也继续给出不低的净利润增长目标:以2021年净利润为基数,分别增长110%、150%、190%。

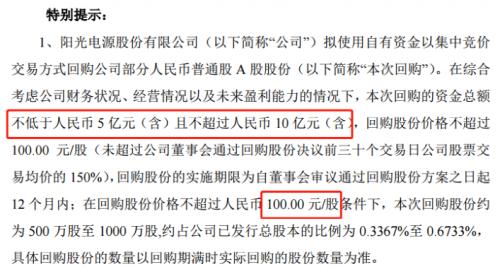

与此同时,公司公告拟以自有资金以集中竞价交易方式回购公司部分人民币普通股A股股份,回购的资金总额不低于5亿元(含)且不超过10亿元(含),回购股份价格不超过100元/股,回购股份的实施期限为自董事会审议通过回购股份方案之日起12个月内。