【摘要】 瓜子涨价毛利仍在下滑 洽洽食品净利增速连降两年

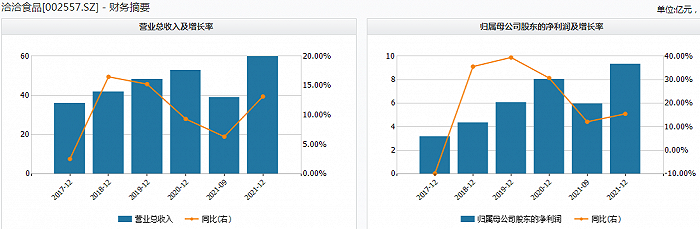

2月23日,洽洽食品(58.600,2.10,3.72%)(002557.SZ)股价涨5.21%至56.5元/股。此前一日(2月22日),该公司发布2021年业绩快报显示,去年实现营业总收入为59.85亿元,较上年同期增加13.15%;实现归属于上市公司股东的净利润为9.3亿元,同比增长15.52%;扣除非经常性损益后的归母净利润为8亿元,较上年同期增加16.15%。

这已经是洽洽食品连续第二年业绩增速下滑。2018年、2019年、2020年,该公司的营业收入同比增幅分别是16.5%、15.25%、9.35%;实现归母净利润同比增幅分别是35.58%、39.44%、30.73%。相对于2020年,这家以瓜子闻名的上市公司虽然营收增速加快,但其盈利增速大幅放缓。

2021年,该公司还提高了主要瓜子产品的价格。去年10月22日,洽洽食品调整了其葵花籽系列产品、南瓜籽和小型香西瓜籽产品的出厂价格,各类价格上涨幅度为8%-18%。

这是洽洽食品自2018年7月以来第二次大规模提价。当时调整了八类产品,如香瓜子、原香瓜子、小香西瓜子等。,价格从6%到14.5%不等。

2021年,洽洽食品单季度营业收入分别为13.79亿元、10.02亿元、15.02亿元、21.03亿元,较去年同期分别为20.22%、-12.7%、10.71%、28.33%;单季度归属于母亲的净利润分别为1.98亿元、1.3亿元、2.67亿元和3.36亿元。

可见,洽洽食品在2021年第二季度业绩明显收缩,营业收入和利润明显弱于2020年同期;事实上,这是该公司自2018年以来从未发生过的情况。涨价后,公司第四季度业绩反弹,但增速仍弱于去年第一季度。

就毛利率而言,到2021年9月30日,洽洽食品毛利率约为31.15%,是2018年以来最低的,但优于2017年等年份。单季度,洽洽食品毛利率分别为30.68%、30.32%、32.14%、32.12%、32.34%和35.78%。

根据1月14日披露的投资者沟通,谈判食品高管在被问及价格提升效果时回应说,经销商的出厂价格在价格提升公告发布当天已经全部调整,终端和商店的价格已经基本调整,进展顺利。由于经销商需要谈判分销、终端、批发,特别是商店,公司将给经销商一些原一些原价补贴。公司提高国葵系列价格的主要原因是公司预测新采购季原材料价格会上涨,包装材料、糖、油等价格会上涨;此外,经典瓜子系列质量的提高也带来了成本端的提高。

洽洽食品高管还表示,葵花籽已达到2021年10月至春节前采购高峰期。公司新采购季葵花籽的采购成本有所上升,整体范围不大。公司希望通过提价来覆盖采购成本的上升。

根据《太平洋证券研究报告》(3.200-0.02-0.62%),去年第四季度,洽洽食品瓜子产品预计增长20%,坚果产品增长50%。全年瓜子增长10%左右,坚果增长40%左右。我们认为Q4(第四季度)增速较高,主要是:1)春节错位导致2021年基数较低,2022年春节备货部分在Q4完成;2)2021年10月,公司提价。根据历史经验,公司宣布从提价到渠道价格调整大约需要一个月的时间,而且在提价之前,渠道库存已经完全清晰,提价传导效果更好。预计2022年第一季度洽洽食品收入增速将在两位数左右增长,提价效应将继续显现,利润增速预计将高于收入增速。

根据2021年7月发布的另一份投资者关系活动记录,未来三年的战略目标是2023年100亿元,其中瓜子60亿元,坚果30亿元,休闲食品10亿元。分析人士认为,在价格上涨的刺激下,明年可能会实现100亿元的销售目标。

需要指出的是,洽洽食品的股价也随着业绩波动而波动。2021年2月,公司股价跌至68.75元/股高位,随后大幅下跌,跌至去年7月底35.8元/股低位,跌幅约47.93%。但公司控股股东增持回购股份后,股价随后回升至61.36元/股,较年初增长15.85%。自2022年以来,洽洽食品整体股价略有上涨6.67%。

2021年6月中旬,洽洽食品控股股东合肥华泰集团有限公司宣布增持计划,最终以5998.72万元增持145.85万股,占公司总股本的0.29%。

然后在去年9月初开始回购公司股份。截至2022年1月31日,洽洽食品已回购公司股份54.78万股,占公司总股本的0.108%,最高成交价为59.56元/股,最低成交价为52.075元/股,总成交额为300.83万元(不含交易费用);按计划,公司最高回购99.73万股,最高回购金额不超过6000万元。