【摘要】 馅饼变陷阱?!深扒毛豆新车网买车变租车的消费骗局买车渠道千万条,靠谱必须第一条。可如今,靠谱的购车渠道难找,靠谱还性价比高的渠道更难找

馅饼变陷阱?!深扒毛豆新车网买车变租车的消费骗局

买车渠道千万条,靠谱必须第一条。可如今,靠谱的购车渠道难找,靠谱还性价比高的渠道更难找。前有4s店巧立名目乱收费,后有汽车融资租赁变相套路贷,想买汽车的朋友纷纷直呼:这怎么选?我可太难了!

说起汽车融资租赁,不少朋友表示云里雾里,但提起“首付3000元起开新车”相信大家一定都不陌生,毕竟不管你在追剧、乘车还是坐电梯时都可能看到过这个广告。而投放这一广告的毛豆新车网就是一个汽车融资租赁平台,简单来说,从毛豆新车网购车第一年车辆使用权和所有权是分离的,一年后用户才能选择过户或继续租赁。通过这一渠道购车,首付极低、流程极简,而且不管是购车还是用车都能享受平台提供的一条龙式优质服务。这么听起来从毛豆新车网购车确实是块实惠诱人的馅饼,但事实上真的如此靠谱吗?

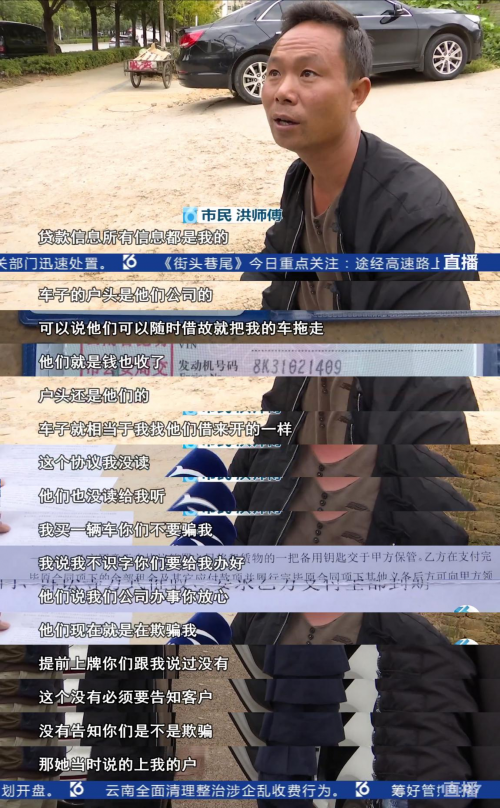

今年10月份,家住云南昆明的洪先生在网上看到了毛豆新车网的广告后,登入其平台看了车,随后就接到工作人员的电话,让他到体验店试驾实体车。试驾后,洪先生感觉比较满意,就交了首付,办了购车贷款。可拿到行车证时,洪师傅才发现,车辆所有权并不在他手中,而是在毛豆新车网所属的车好多集团名下。也就是说虽然车贷由洪师傅交着,车却不是他的车。洪先生表示购车时毛豆新车网的销售人员并未告知他这一信息,自己也没有拿到贷款合同和购车合同,只拿到了一份“融资租赁合同之补充协议”。且在知晓洪先生并不识字的情况下,销售人员甚至没有对洪先生说明协议内容。当洪先生向销售人员提出退款遭到拒绝时,他才反应过来自己这是陷入了一场消费骗局,也瞬间算明白了“为什么首付3000元起就可以开新车”这笔账,因为这3000元并不能算是严格意义上的首付,而更像是向毛豆新车网租车所交的押金。

(图片内容来源于8099999新闻报道原视频链接:

https://m.weibo.cn/1910019822/4435382613924867 )

在毛豆新车网飞速拓展市场的这几年,像洪先生这样稀里糊涂就陷入消费骗局的受害者其实非常多。除了车辆所有权归属不明确的问题,毛豆新车网还存在车辆定价远远高于传统销售渠道定价的现象,网上有人以有人以起亚K2的1.4自动GLS为例算了一笔账:此款车指导价为8.89万元,经销商方至少能拿到1.8万元的现金优惠,相当于此款车裸车价位仅7.09万元。购置税6060元,保险按5000元计算,加上上牌等其他费用1000元,全款购买的话,这款车的价格为82960元。如果按照毛豆新车网的算法来,首付8800元,每月月供1996元,供满一年后还尾款62102元,提车服务费2000元,最后还清贷款车主一共花费96854元,比正常购车多支出了13894元,这哪是省钱,分明是抢钱的套路贷啊!

本月初在毛豆新车网购车的成都市民廖先生就遇到了这样的事情,本来只需9万9千元的汽车,在加上毛豆新车网各种购车附加费用后,竟然变成了15万元。这让收入并不很高的廖先生非常难接受,当即表示想退车,却迟迟联系不到当初卖车给他的毛豆新车网销售人员。不少跟廖先生一样有低门槛购车需求的消费者被“低首付”的噱头吸引签了合同后,才发现后续产生的费用,其实远比从常规渠道购车产生的费用高。而当用户自己算明白了这笔账想及时止损时,毛豆新车网的销售人员要么是含糊其辞说不能退款,要么就是向用户收取高额的违约金,面对这样的局面,那些刚交完首付就算明白账的用户更是欲哭无泪:车没摸到手,违约金倒是先搭进去了。

(图片来源于红绿灯资讯报道)

那如果用户按规定交了首付并且顺利提到了车,但在分期还款过程中出现了问题怎么办呢?答案是毛豆新车网的合作监督商会简单粗暴地把车拖走,因为在一年的租赁期中,毛豆新车网是可以查看用户的车辆定位的。如果用户想取回车辆,不仅要缴纳2000元左右的拖车费并补齐欠款,还需要支付高达每日15%的违约罚金。当第一年的“租车期”结束后,如果用户选择通过分期贷款买下车辆,车辆所有权会从好多车集团过户到用户名下。但这样一来,用户刚到手的新车就成为了过户过一次的二手车,再进行销售或者置换时价值必然大打折扣,这也太冤了。

以毛豆新车网为代表的很多融资租赁平台其实都存在类似的陷阱,尤其是毛豆新车网提供的合同并不全面,甚至存在不给用户看合同的现象,这就导致不少用户在不知情的情况下踩到了合同里的雷,不是被罚钱就是被拖车,因而这几年毛豆新车网的投诉量和纠纷案件量始终居高不下。

此前,汽车融资租赁模式由于其低门槛、低首付且手续简单、审批速度快的特点,受到不少没有存款或者存款较少的年轻人以及缺乏征信背书的低线城市消费者的喜爱。同时汽车融资租赁模式也较好地弥补了传统汽车销售模式目前难以切入下沉市场挖掘更大消费潜力这一不足,给当前进入产销低迷状态的汽车行业注入了活力。但随着进入汽车融资租赁行业的企业越来越多,行业竞争也日趋激烈。为了分得更大的蛋糕,不少汽车融资租赁平台并没有提高对用户体验的重视性,而是以销售利益为先。这样的状况下推出的那些诱人销售政策,对消费者来说其实背后都暗藏地雷。很多消费者被低首付、低门槛的购车模式所吸引,企图低价享受汽车融资租赁平台提供的一系列购车服务。但签完合同交完首付之后,面对的却是此前销售人员没有明确说明的合同里也含糊其辞的退车需交违大额约金、车辆过户即成二手车以及逾期还款将被暴力拖车等种种“巨坑”。

由此可见,低首付低门槛的购车模式看似是一块美味馅饼,隐藏在背后的可能是骗钱的陷阱。因而小编在这里还是要提醒一下有购车需求的朋友们,理性对待0首付、低首付诱惑。若打算通过融资租赁模式购车,则需谨慎再谨慎,找准靠谱平台是关键。