【摘要】 8月4日,A股三大股指低开高开,全天呈现脉冲式上行格局。盘面上,汽车、有色金属、输配电气、电子元件等行业涨幅居前,旅游酒店、医疗、食

8月4日,A股三大股指低开高开,全天呈现脉冲式上行格局。盘面上,汽车、有色金属、输配电气、电子元件等行业涨幅居前,旅游酒店、医疗、食品饮料、港口水运等小幅回调。题材股方面,体育概念、盐湖提锂、稀土永磁、储能、华为汽车等大幅上涨,体外诊断、基因测序、乳业、免疫治疗等跌幅靠前。

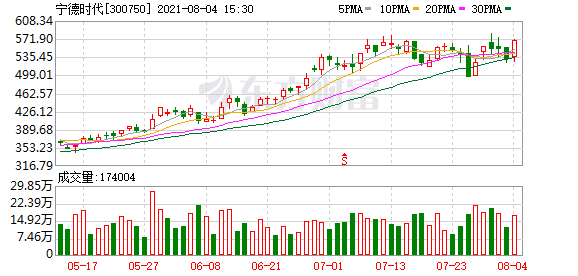

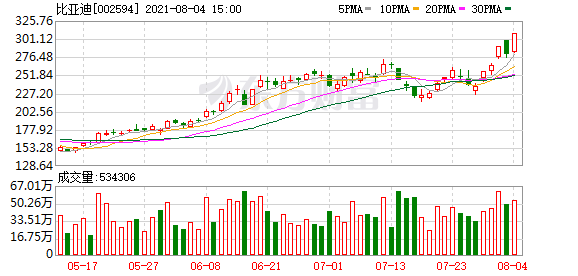

比亚迪再封涨停板 宁德时代大涨7.16% 体育板块普涨

三大指数今日震荡走高,创业板收涨2.47%,重回之前新高,沪深两市成交额连续第11个交易日突破1万亿。锂电池、HIT电池、盐湖提锂、新能源车等相关概念今日领涨,宁德时代大涨7.16%、恩捷股份、通威股份涨停,比亚迪再创历史新高封涨停板,总市值超8800亿;第三代半导体今日表现较为活跃,赛微电子涨超16%;受全民健身计划影响,体育产业今天涨势较好,金陵体育、莱茵体育等多只个股涨停。

消息面上,8月4日,商务部发布《俄新能源汽车发展情况》调研报告,报告指出,下一步,我国企业可考虑把握俄罗斯市场增长机遇,在充分论证基础上,加大对俄新能源车出口及在俄营销和推广,逐步扩大在俄市场份额;与俄探讨开展新能源车基础设施合作,包括充电设施建设、管网优化、调度输配优化、智慧服务、边远地区供应等,共享新能源汽车市场新机遇。

稀土永磁概念强势 机构:稀土价格或开启长牛 板块迎来戴维斯双击

8月4日,稀土永磁板块持续拉升。消息面上,据生意社监测显示,7月国内稀土市场价格指数走势大幅上涨,国内镨钕系稀土价格走高,重稀土市场价格上涨,国内稀土市场行情暴涨。数据显示,截至7月底,稀土指数当月上涨15.97%,较2015年9月13日最低点上涨了114.39%。

中金公司指出,需求端,下游刚需补货,库存处于低位,采购需求释放将支撑稀土价格维持高位。供给端,四川地区或将于8月份复产,但产能放量仍需要时间,预期短期内供给端增量较小。稀土现货供需紧张局面仍将持续,价格有望继续攀升。

中信证券表示,近期稀土价格强势上行,新能源汽车等新兴下游需求开始爆发,政策端对上游供给或将持续严控,稀土行业历史性拐点已经到来,供需、政策有望持续共振,稀土价格或开启长牛,稀土板块或迎来业绩与估值的戴维斯双击。

行业需求将逐季改善 光伏景气格局将持续

8月4日早盘,光伏概念股涨势明显。消息面上,近日,PV InfoLink公布了2021年上半年全球光伏组件出货排名。在前十的排名中,中国光伏企业占据了大半部分,隆基股份、天合光能、晶澳科技位列前三名。

中金认为,海外光伏需求持续超预期,背后是全球光伏进入平价时代,行业发展逻辑出现了从“价跌量增”向“量利双增”的关键性转折,而碳中和目标下传统能源排放成本上涨,有望进一步提振新能源电力的量价预期。看好光伏需求可持续性提升+行业利润空间扩大,板块估值继续向上。

全国体育产业总规模将达到5万亿元 产业链优势龙头有望受益(附股)

据新华社消息,国务院日前印发《全民健身计划(2021-2025年)》。《计划》明确,到2025年,全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,各运动项目参与人数持续提升,经常参加体育锻炼人数比例达到38.5%,县(市、区)、乡镇(街道)、行政村(社区)三级公共健身设施和社区15分钟健身圈实现全覆盖,每千人拥有社会体育指导员2.16名,带动全国体育产业总规模达到5万亿元。

东莞证券认为,我国健身产业近几年发展迅速。在经济水平提升、互联网发展、科技进步、政策变化等因素下,国内健身行业不断重塑升级,进入新一轮蓬勃发展阶段,线上健身服务、居家健身服务等,以及与健身相关的智能设备和应用软件等兴起。健身行业上游主要包括健身器材、教练培训与课程研发,中游主要是线下健身中心、O2O服务平台和健身APP等,下游主要包括健身食品补给、运动鞋服、智能可穿戴设备等运动周边服务,以及信息查找、社交平台和数据管理等服务。国内健身行业产业链逐渐完善,分工不断细化。目前我国健身人口渗透率还较低,如果未来渗透率提升至欧美国家水平,我国健身人口规模分别还有1.6倍和3倍增长空间。目前国内健身产业链上游健身器材、中游健身房等行业渗透率和集中度仍较低,未来随着国民健身需求的上升,产业链上优势龙头有望受益。

负极材料石墨化报价上涨 6只概念股业绩预增两倍以上

负极材料是锂电池组成部分之一,对锂电池充放电效率、能力密度等性能起到决定性作用,成本占比约10%。由于石墨在性能及成本方面具有综合优势,因此目前绝大多数负极材料均采用石墨。相较于天然石墨,人造石墨又在循环、安全、充放电倍率等性能上表现占优,且成本与克容量接近,因此广泛应用于中高端EV、3C等领域,成为当前锂电池负极材料的主流选择。

自去年第四季度起,国内负极材料石墨化市场就显露紧张势头,头部企业锁定产能,价格持续上行。近期国内供需氛围更为紧张,石墨缺口再度拉大。目前负极石墨化代工主流报价在1.8-2.2万元/吨,部分零单价达到2.3万元/吨,相较2020年四季度累计上涨约70%。

统计显示,A股上市公司布局负极材料石墨化有17家。4月至今,17股中16股实现累计上涨,国民技术、百川股份、中国宝安和中科电气4股股价翻倍,璞泰来、天原股份等5股涨幅逾60%。

中小尺寸液晶面板涨价超90% 面板厂商盈利深度受益(附股)

央视财经报道,相关数据显示,电视机售价同比上涨了34.9%。记者走访了上海各家电卖场了解到,由于芯片短缺,液晶面板涨价,电视机不仅价格上涨,而且缺货现象严重。记者了解到,受疫情影响,海外市场电视、笔记本、平板设备等需求十分旺盛,这使得液晶面板供不应求,价格出现上涨。截至6月,55英寸及以下中小尺寸面板采购价同比涨幅都在90%以上,其中55英寸、43英寸、32英寸面板同比上涨97.3%、98.6%和151.4%。

银河证券认为,液晶面板价格上涨继续超预期,主要原因为欧美新一轮财政刺激、部分企业维持居家办公至2021第三季度,远程办公消费需求持续旺盛,品牌库存维持低位,行业供需仍然趋紧。同时,玻璃基板、偏光片、驱动IC等原材料供应紧张纷纷涨价,上游材料涨价将传导至制造端,液晶面板涨价行情有望持续至2021第三季度,部分大尺寸面板价格有望突破2017年高点。价格的上涨将显著改善面板厂商的盈利能力,考虑到原材料涨价的影响,预计液晶面板制造业务的平均净利率将恢复至10%左右。

(文章来源:东方财富研究中心)