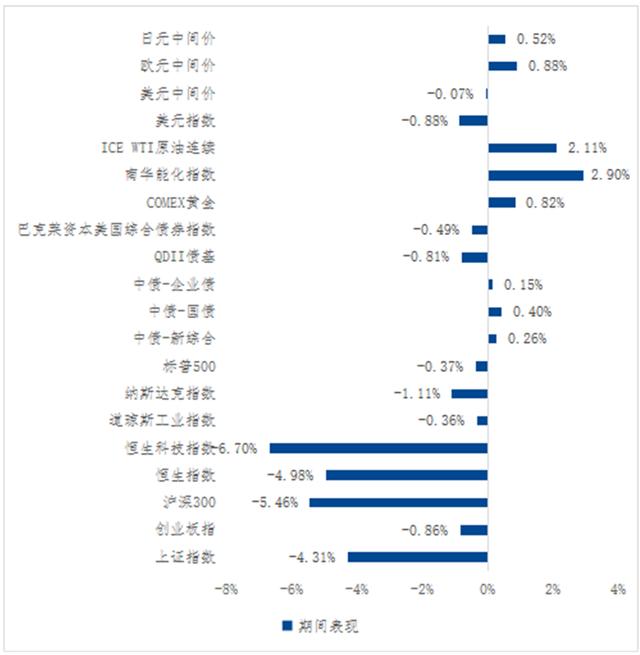

【摘要】 全球资本市场一周表现回顾图表1 全球大类资产期间涨跌幅 数据来源:Wind、广发证券财富管理部整理,20210726-20210730,下同A股:普遍下

全球资本市场一周表现回顾

图表1 全球大类资产期间涨跌幅

数据来源:Wind、广发证券财富管理部整理,

20210726-20210730,下同

A股:普遍下跌,中小盘占优,北向资金转为流出

A股上证综指、沪深300、创业板指本周分别下跌4.31%、5.46%、0.86%。

行业方面普遍下跌,其中休闲服务和食品饮料跌幅较大,房地产、非银金融、银行等行业紧随其后,唯有通信、有色金属、电子、电气设备和钢铁行业上涨。

风格方面,中小盘优于中大盘;板块方面,成长股、周期股表现较好。

北向资金方面,本周转为流出,累计净流出24.46亿元;截至7月29日,相比上周最后一个交易日,融资余额下跌1.00%,融券余额下跌1.80%。

港股:科技板块转为下行,南向资金持续流出

港股恒生指数、恒生科技指数分别下跌4.98%、6.70%,科技板块转为下行。除了原材料业和公用事业上涨,恒生其他所有行业一齐下跌,医疗保健业跌幅较大,超过7个点。

南向资金方面,本周累计净流出226.90亿人民币。

中国固收:长端收益率持续下行

本周国债长端收益率持续下行。3个月、1年、5年、10年期国债到期收益率变动分别为-5.08、+2.27、-5.54、-7.71个bp。

债市普涨,中证国债、企业债、转债指数涨跌幅分别为+0.43%、+0.08%、-0.88%。

海外市场:美债长端收益率下行,美股普遍下跌

美债方面,中长端收益率继续下跌,1、3、5、7、10年国债到期收益率变动分别为0、-3、-3、-4、-6个bp。

美股普遍下跌,美股标普500指数、纳斯达克指数、道琼斯工业指数分别下跌0.37%、1.11%、0.36%。行业方面,本周标普500行业有涨有跌,非必需消费跌幅最大,材料业最高涨幅,为2.78个点。

商品:美元指数下跌,人民币贬值,黄金上涨,原油上涨

本周美元指数下跌0.88%,美元中间价下跌0.07%;以收盘价计算,ICEWTI原油一周上涨2.11%,COMEX黄金上涨0.82%。

重要宏观事件与数据

疫情方面:

Delta毒株扩散,全球疫情再拾升势。欧洲疫情不容乐观,美国疫情快速蔓延,再次成为全球周新增病例最多的国家,南美洲国家疫情有所缓和,东亚、东南亚其他国家疫情局面仍不乐观,日本、马来西亚、泰国、越南、缅甸新增确诊病例再次创下新高。国内疫情有所抬升,南京此波疫情的传播链,更已经延长至包括江苏、安徽、四川、辽宁、广东、湖南、北京在内的全国多个省市。

国内宏观方面:

7月PMI指数继续下行。7月份中国制造业采购经理指数为50.4%,相比上月下滑0.5个百分点,已经连续四个月下降:需求出现下降,其中新订单PMI指数为50.4%,下滑0.5个百分点,新出口订单PMI连续下滑;生产出现放缓,原材料购买继续降速,产成品库存上升,中小企业承压较大,PMI亦出现回落。

政治局会议定调下半年政策基调,稳增长意味渐浓,货币仍合理充裕,财政将加大力度,并对需求和供给筹划了相应的应对政策。中共中央政治局7月30日召开会议,分析研究当前经济形势。

会议强调,国内经济恢复仍然不稳固、不均衡,要做好宏观政策跨周期调节:积极的财政政策要提升政策效能,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量;稳健的货币政策要保持流动性合理充裕;要增强宏观政策自主性,保持人民币汇率在合理均衡水平上基本稳定;做好大宗商品保供稳价工作。

需求方面,支持新能源汽车加快发展,要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,加快推进“十四五”规划重大工程项目建设。

供给方面,要开展补链强链专项行动,加快解决“卡脖子”难题;尽快出台2030年前碳达峰行动方案,纠正运动式“减碳”,坚决遏制“两高”项目盲目发展。

重要新闻和事件:

境外上市监管:新华社发文称,完善境外上市监管制度,继续用好两种资源。未来,全球经济金融形势仍面临较大不确定性,但是中国开放大门将进一步敞开,同世界各国共享发展机遇,中国资本市场对外开放水平必将稳步提升。

香港印花税:8月1日起,香港市场股票交易印花税税率将由0.1%上调至0.13%。分析认为,2021年港股投资机会将发生结构性转移,主要机会来自逆境反转的香港本地股、定价权转移导致H估值差收敛。印花税率调整影响力微乎其微。

房地产:住建部发布出台住房租赁条例,完善长租房政策,要求“十四五”期间,青年人多、房价偏高的大城市,新增保障性租赁住房占新增住房供应总量比例应力争达30%以上;保障性租赁住房要符合小户型低租金,缓解新市民及青年人住房困难;要防止保障性租赁住房变相销售。目前全国已有深圳、宁波、成都、西安、绍兴、无锡等多个城市宣布推行二手房参考价制度。住建部约谈银川、徐州、金华、泉州、惠州等5个城市,并将5市纳入房地产市场监测重点城市名单。武汉或将迈入“凭房票买房”时代。

海外宏观方面:

欧元区经济强劲反弹,通胀攀升至欧央行目标上方。欧元区第二季GDP初值环比增长2%,同比增长13.7%,高于经济学家预期,主要是受防疫限制有所放松提振。能源价格大涨推升欧元区7月通胀加速至2.2%,扣除能源等的核心通胀为0.9%,与6月持平。欧元区6月失业率从5月上修后的8%降至7.7%,好于预期。

美国二季度GDP增速弱于预期,6月个人支出上升。美国2季度GDP环比增长6.5%,远低于市场预期的8.5%。仅略好于第一季度的6.3%,复苏力度不足引发市场忧虑。二季度不变价个人消费支出(环比折年率)终值录得11.8,略高于前值11.4;6月核心PCE物价指数同比增长3.5%,创1991年7月以来新高,但低于预期的3.7%。美国6月份个人支出环比增长1%,高于预期,人均可支配收入略有降低,个人消费支出则略有上升。就业方面,7月24日当周初次申请失业金人数40万,相比前期略有下降,但仍高于预期。

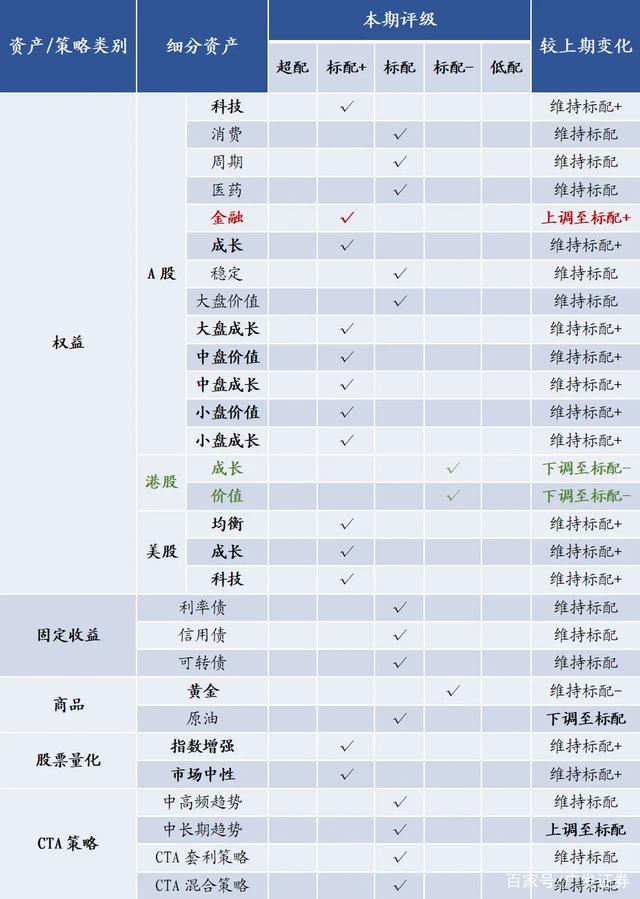

总结及大类资产配置建议

下半年美欧经济下行压力渐显,通胀已非主要矛盾,央行全面降准以支持中小企业,政治局会议定调下半年,跨周期调节下稳增长诉求上升。对于8月的大类资产配置,我们建议不同风险偏好的投资者做如下配置比例安排:

各细分领域配置指引如下:

*注:我们根据大类资产/策略及细分风格未来一个月/一个季度/半年/一年的预期表现(对应月度指引、季度指引、半年度指引、年度指引),分别给予超配、标配+、标配、标配-、低配五个评级;具体的配置比例综合考量各类资产历史风险收益特征和各类资产之间的阶段性比价,广发证券财富管理部整理。

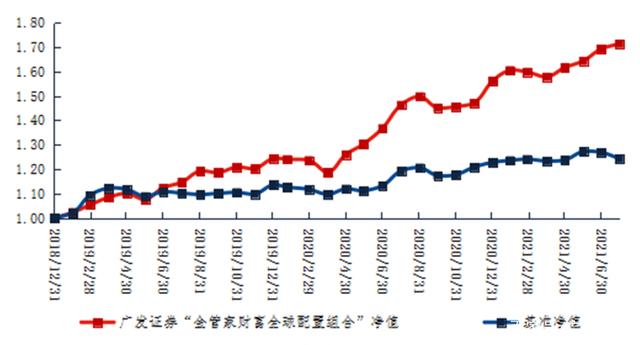

广发证券“金管家财富全球配置组合模型”业绩回顾

截至2021年7月31日,广发证券“金管家财富全球配置组合模型” 2021年以来累计收益率为9.70%,基准收益率为0.92%,超越基准收益率为8.78%。

图表:广发证券“金管家财富全球配置组合模型”总回报

*注:数据来源为Wind,数据截至2021年7月30日,比较基准为50%*上证综指+50%*中债总财富指数(模拟业绩不代表实际表现,历史业绩不代表未来表现)

【郑 峰 投资顾问(S0260611010019)】

【黄伟斌 投资顾问(S0260620080068)】

【陈 达 投资顾问(S0260611010020)】

【孟 醒 投资顾问(S0260620090021)】

【刘 茜 投资顾问(S0260620080007)】

【康子建 投资顾问(S0260620090012)】

【张儒曈 投资顾问(S0260620090054)】

免责声明:

本公司所提供的公司公告、个股资料、投资咨询建议、研究报告、策略报告等信息仅供参考,并不构成所述证券买卖的出价或询价,投资者使用前请予以核实,风险自负。本公司所提供的上述信息,力求但不保证数据的准确性和完整性,不保证已做最新变更,请以上市公司公告信息为准。投资者应当自主进行投资决策,对投资者因依赖上述信息进行投资决策而导致的财产损失,本公司不承担法律责任。未经本公司同意,任何机构或个人不得对本公司提供的上述信息进行任何形式的转载、发布、复制或进行有悖原意的删节和修改。