【摘要】 营收顶两个茅台,净利润却下降超三成,是什么拖了“油茅”的后腿?

粮油行业龙头金龙鱼(53.300,-1.06,-1.95%)也遭遇了增收不增利的尴尬处境。2月22日晚间,金龙鱼发布2021年度业绩快报,预计2021年公司实现营业收入2262.25亿元,同比增长16.1%。而贵州茅台(1778.010,-49.00,-2.68%)2021年未经审计的营收为1090亿元。也就是说,从营收规模来看金龙鱼约等于两个贵州茅台。

但在营收保持稳步增长的背后,金龙鱼却给投资者打出了一记“闷拳”,去年归母净利润仅为41.32亿元,同比下降31.1%;扣除非经常性损益后的归母净利润为49.96亿元,同比减少43.2%。

作为在A股没有全然相同对标对象的粮油巨头,金龙鱼的主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。自2016年以来,该公司连续4年保持营收净利润正向增长。不过,转折发生在2021年。2021年前三季度,金龙鱼营收虽同比增长16.24%至1627.25亿元,但净利润却同比下降27.68%至36.81亿元,若据此计算,其2021年第四季度净利润仅4.51亿元,同比下降约50%。

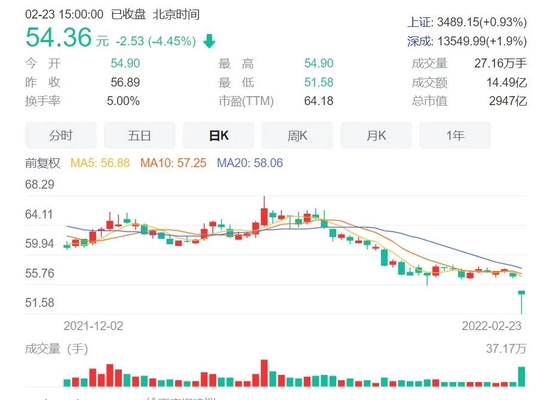

对于这份成绩单,市场反应可谓迅速。上述快报发布当晚,有投资者直呼“业绩暴雷”。2月23日,金龙鱼股价开盘走低,盘中一度重挫9%。截至收盘,金龙鱼跌幅近5%,报收54.36元,股价创出自2020年11月6日以来新低。

为什么净利润下滑

早在2021年半年报中,金龙鱼业绩的异常就显露出了端倪。与2020年同期两位数净利润增长率相比,2021年上半年金龙鱼净利润增长率大幅下降。与此同时,从单季度来看,该公司的盈利能力在2021年第二季度后继续下降。

根据金龙鱼给出的原因,原材料价格上涨、产品销售结构变化、套期保值损失是其净利润下降的主要罪魁祸首。金龙鱼在快递报告中表示,在厨房食品方面,由于原材料成本的大幅上升,该公司的生产经营成本高于去年同期。虽然该公司提高了部分产品的价格,但它并没有完全覆盖原材料成本的上升。此外,由于市场竞争加剧和消费疲软,公司中高端零售产品的销售受到很大影响。

然而,据多位业内人士向记者介绍,不断上涨的营业成本或吞噬金龙鱼利润的关键。同花顺(109.950、1.06、0.97%)数据显示,2021年前三季度,金龙鱼总收入为1627.25亿元,相应的营业总成本为156.85亿元,占96.29%。

其中,产品类型包括食用油、大米、面粉、挂面、调味品等。厨房食品业务是金龙鱼的核心板块。2020年,金龙鱼收入近2000亿元,创收1212.02亿元,占总收入的62.18%。2021年上半年,金龙鱼厨房食品业务营业收入从2020年同期539.88亿元同比增长22.19%至659.7亿元,但营业成本也从471亿元同比增长23.48%至581.58亿元。

在此背景下,金龙鱼之前多次涨价。据相关资料显示,2020年底至2021年3月至4月,金龙鱼根据各种油种的原材料、市场、市场竞争力、消费力等因素进行了不同程度的涨价,整体涨价幅度约为10%-15%。

公司的分产品根据市场变化定价销售,另一部分主要满足家庭消费。公司将根据各种原材料、市场、市场竞争力、消费能力等因素,综合考虑,更稳定地处理价格调整问题。2月23日,金龙鱼回应国际金融新闻记者采访,公司将继续调整产品结构、产品升级、增加更高附加值、高毛利率产品,充分利用综合企业集团、营销网络渠道、品牌和研发优势,减少原材料价格波动对公司利润的影响。

预制菜赛道的卡位。

金龙鱼作为新加坡丰益国际集团在中国投资的全资子公司,于2020年10月15日登陆创业板。上市后因收入规模优势在a股粮油加工行业处于领先地位,被称为油茅。

根据财务报告数据,2018年至2020年,金龙鱼营业收入分别为1670.74亿元、1707.43亿元和1949.22亿元。但与收入相比,公司净利润并不丰厚。2018年至2020年,分别为55.17亿元、55.64亿元和60.01亿元,连续三年净利润率也徘徊在3.3%左右。

目前,金龙鱼正试图多元化,以寻求增长空间,其中之一是布局风口中的预制蔬菜轨道。据金龙鱼称,公司已在全国拥有70多个生产基地,并在杭州、重庆、廊坊、西安等地建房中央厨房园区,其中杭州厨房正处于试生产阶段,预计第二季度推出第一批产品,厨房中央厨房产品将涵盖学生餐、营养餐、午餐、预制菜、调味酱、清洁菜、面条产品等。

预制菜作为餐饮业的细分轨道,今年年初备受关注,一度成为资本市场的热点。根据《2021-2022年中国预制菜产业发展报告》,2021年中国预制菜市场规模超过3000亿元,预计到2025年将超过8300亿元。

在一片蓝海下,进入者众多。记者注意到,包括丁咚购物、美团购物在内的零售平台之前已经进入了这一轨道布局。根据丁咚购物提供的数据,2021年,丁咚购物预制食品全线产品销量同比增长300%,包括预制食品订单在内的整体订单渗透率已超过40%。美团购物预制食品项目负责人此前也表示,2021年预制食品增速较快,比2020年环比增长4倍。

目前,预制蔬菜行业正处于大量企业‘跑马圈地’时期,资本热,空间广阔,是竞争的蓝海。从长远来看,能够实现高质量、低成本、标准化、符合C端消费者消费偏好的企业将在竞争中获得优势。CIC燃烧咨询合作伙伴朱悦认为,未来预制蔬菜轨道竞争的关键在于互相学习,行业未来发展还需要解决消费者认可、产品规划、冷链运输、产品实力强、品牌实力强,能够征服消费者味蕾企业在竞争中脱颖而出。