【摘要】 期权属于非线性工具,和期货、股票等线性工具相比直观性较差,需要一定的前置学习准备,因此目前国内期权市场相对期货市场规模仍偏小。

期权属于非线性工具,和期货、股票等线性工具相比直观性较差,需要一定的前置学习准备,因此目前国内期权市场相对期货市场规模仍偏小。自2015年2月9日上证50ETF期权上市以来,经过6年多时间的发展,国内共上市20个商品期权和4个股票/股指期权,涉及能源、化工、金属、农产品、股票等板块;并且沉淀资金前20的期货品种,70%已经有对应的期权品种,覆盖面较广。目前随着大品种期权不断推出,期权市场进入快速发展阶段,部分品种已经具有良好的流动性和容量,便于市场投资者运用。本文首先介绍国内期权工具卖权的资金使用率情况。

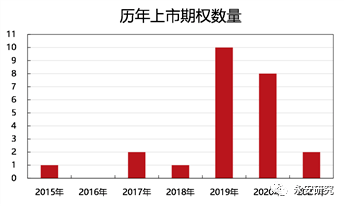

国内“期权元年”由2015年上证50ETF期权的上市拉开序幕,沉寂2年后经豆粕期权、棉花期权和铜期权的先后接力,进入大爆发的2019年和2020年(这两年分别上市10个和8个期权品种);今年同样上市了原油期权和棕榈油期权,这2个品种都属于国际化品种。

按商品期权和金融期权的大类划分,国内目前已经上市20个商品期权和4个金融期权,对应标的规模分别约1800亿元和1600亿元;另外,国内金融期权标的的平均规模远高于商品期权,其中金融期权规模最小的标的(嘉实沪深300ETF)和商品期权规模最大的标的(铜期货)基本一致。

按行权方式划分,国内商品期权均为美式期权(部分品种如铜最初上市时为欧式期权),而股票/股指期权均为欧式期权。商品期权和金融期权不同的行权方式参考了成熟市场的经验教训,符合相应市场参与者的实用需求。例如商品期权如果设为欧式期权,则行权交割后买卖双方得到的期货头寸都是临近交割月的合约,可能面临一定的流动性风险。

按交割方式划分,商品期权和股票期权均执行实物交割,其中商品期权在交割前,买卖双方都需准备资金,交割后双方各自获得对应方向(买看涨和卖看跌获得多头头寸,卖看涨和买看跌获得空头头寸)的期货头寸,期货开仓价为期权的行权价;而股票期权的多头(买看涨或卖看跌)需要准备资金,交割后获得对应行权价的现券,而空头(卖看涨或买看跌)需要准备现券,交割后获得相应的资金。沪深300股指期权是目前唯一执行现金交割的期权,盈亏按期权行权价和沪深300指数的差值进行结算。

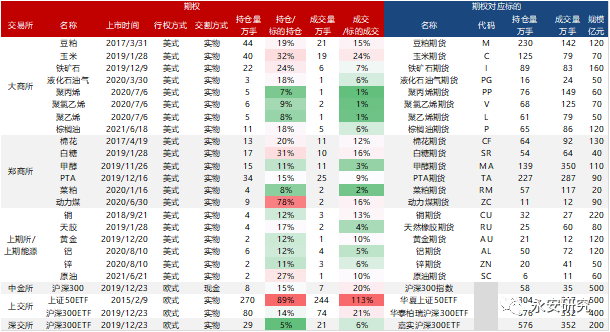

从替代效应考虑,绝大部分期权的持仓及成交不足标的的20%,容量及流动性还有待提高。其中持仓占标的持仓比例超过或接近20%的品种有上证50ETF期权(89%)、动力煤期权(78%)、玉米期权(32%)、白糖期权(31%)、原油期权(27%)、铁矿石期权(24%)、棉花期权(20%)、豆粕期权(19%);成交占标的成交比例超过或接近15%的品种有上证50ETF期权(113%)、玉米期权(24%)、华泰柏瑞沪深300ETF期权(21%)、沪深300股指期权(20%)、动力煤期权(16%)、白糖期权(15%)和豆粕期权(15%)。

国内金融期权目前仅包含股票板块,按标的可分为上证50和沪深300两大类,其中上证50类期权的持仓量和成交量相当于IH的89%和113%,沪深300类期权合并计算的持仓量和成交量相当于IF的34%和47%,并且所有股票/股指期权的成交量/持仓量比值均接近100%,因此都具备良好的流动性和容量。

从表2可以看到,实值股票/股指期权的卖方保证金高于股指期货的保证金,而虚值股票/股指期权的卖方保证金大约是股指期货保证金的50%。因此深实值股票/股指期权的资金占用和股指期货的水平基本一致,并且行情向有利方向发展时,随着实值度减少保证金比例也在不断下降。

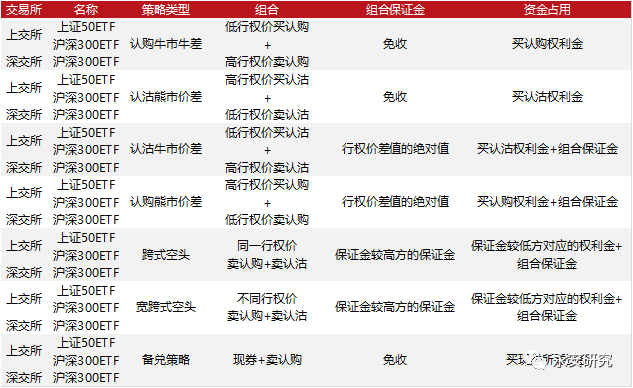

另外股票期权推出了“组合保证金”,即跨式、宽跨式、牛差、熊差等组合持仓,可以减少或免除组合中卖权的保证金支出,具体如表3所示:

其中跨式空头和宽跨式空头的减免方式类似于期货中对锁单只收取单边保证金的规则,能够减少大约50%的资金占用。备兑策略中卖方免收保证金,类似于期货中仓单冲抵保证金的规则,持有现券的投资者可以在不增加风险的前提下,通过免费卖出期权的“收益增强”方式,减少资金压力。

而牛市价差和熊市价差的保证金减免效果更为显著(见表4),其中构建认购牛市价差和认沽熊市价差所需资金可减少到初始资金的10%-30%,而构建认沽牛市价差和认购熊市价差所需资金也可以减少到初始资金的40%-60%。牛熊价差经过组合保证金减免后,叠加牛熊价差收益敞口和风险敞口双双锁定的特性,成为了极具性价比的组合工具。

综上,股票/股指期权流动性和容量较好,并且股指期权合约的时间范围更广(比股指期货多2个合约),股票期权部分组合的收益风险比较好,因此在绝大多数情景下优于现券/股指期货,具有良好的替代效应。

国内商品期权目前覆盖范围较广,包括农产品(棉花、白糖、豆粕、玉米、菜粕、棕榈油、天胶)、能源(原油、动力煤、LPG)、基金属(铁矿石、铜、铝、锌)、贵金属(黄金)、化工(甲醇、PVC、PE、PP、PTA),其中容量和流动性都比较好的有原油、铜、棉花、白糖、PTA、豆粕、玉米、铁矿石等品种。

国内商品期权的保证金相对统一,其中卖出实值期权的保证金高于期货合约的保证金,而卖出深虚值期权的保证金略高于期货合约保证金的一半。因此商品期权的实值卖权对期货的替代效应较差,而虚值卖权尚具备一定的替代效应。

和股票期权类似,商品期权同样有“组合保证金”,对跨式、宽跨式、备兑等组合持仓,可以减少或免除组合中卖权的保证金支出,具体如表6所示:

其中大商所和郑商所均有跨式、宽跨式和备兑策略的组合保证金优惠,减免规则和股票期权类似,主要区别在于将“空期货+卖看跌”也纳入了备兑策略的范畴。

另外大商所在2020年新推出了四类组合保证金优惠,其中期权对锁的保证金减免力度大于期货对锁的减免力度;垂直价差的减免规则和股票期权的牛熊市价差减免规则类似,均能大幅增加组合的收益风险比;而买入期权期货相当于合成了买看涨期权和买看跌期权(多期货+买看跌=买看涨,空期货+买看涨=买看跌),风险敞口被锁定,因此给予了组合20%的期货保证金减免。

综上,目前只有部分商品期权兼具较好的流动性和容量,因此整体上仍有较大的发展空间;此外,商品期权同样推出了保证金组合来增加期权工具的便利性,例如推出了多头备兑策略和空头备兑策略来增强期货持仓的收益(特别是震荡市),推出了买入期权组合策略来保护期货持仓(特别是反向极端行情),推出了垂直价差策略大幅增加了垂直价差组合的性价比,在部分情景下期权的收益风险比优于期货,具有一定的替代效应。