【摘要】 中美两国M2同比增速会对比特币价格走势造成反向影响

导读:

货币供应量是影响宏观经济走势及资产价格的重要因素。在证券研究中,货币供应量尤其是国内及美国的M1、M2 等数量指标是研究资本市场整体走势的重要一环,预测经济发展活跃情况、微观主体盈利状况及流动性、通货膨胀程度等均有赖于此。

因此,我们有理由认为货币供应情况尤其是中美两国的货币供应量有可能会对数字货币市场的走势造成较大影响,并对此做了专项研究,得出了显著负相关的研究结论。即在某种程度上,我们可以认为中美两国M2同比增速会对比特币价格走势造成显著的反向影响,此外美元(|M2|-|M1|)准货币同比增速在负相关走势上更加拟合,负相关性也略微更高。

一、美国货币供应量的影响

1、M1

我们首先使用美元M1来测试美国货币供应量对比特币价格的影响。M1通常反映居民和企业直接购买能力的变化,是对社会活动资金的有效表征,一般用来衡量经济发展的活跃与否。在证券市场中,M1增速提高,尤其当M1增速与M2增速的差值(即剪刀差)越高时,资金活跃性和流动性提高,股市等资本市场将有望迎来牛市或阶段性牛市。

而在对M1进行研究时我们发现,M1同比增速与比特币价格走势拟合较差,且M1增速波动性较强,两者相关系数仅为-0.43,存在较低的相关性, 另外由于数据量过少,虽然在2018年后M1增速与比特币价格出现了部分的正相关关系,但仍然无法给出准确判断。值得一提的是,中美两国的M1同比增速与比特币价格有可能出现了同时在2019年1-3月份触底的走势,但仍需此后数月的数据 加以判断。

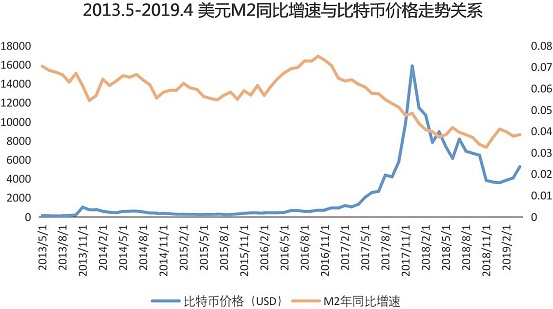

在M1的基础上,我们进一步进行了美元M2同比增速对比特币价格走势影响的研究。与M1不同,M2 同比增速与比特币价格走势呈现较为明显的负相关关系,在整体趋势上更加显著,相关系数达到了-0.72,负相关性较高。进一步进行回归分析发现,R Square达到了0.52,回归拟合优度较高, 可以认为美元M2同比增速对比特币价格存在负相关影响。但同时可以看到,两者在负相关走势上存在部分拟合较差的情况,在部分微观时段两者走势有所趋同。

美元M2同比增速对比特币价格存在负相关影响,意味着比特币或数字货币市场作为资本市场的一 部分也对宏观经济变动有着较高的敏感性。

具体而言,当M2增速走高时,广义货币供应量增加, 定存储蓄等准货币量同步走高,市场活跃性降低,经济热度下降,比特币及数字货币市场有较大 概率将会遇冷;当M2增速开始降低,尤其当M2增速逐渐低于M1增速时,资本市场的底部通常会来 临,数字货币市场也将有较大概率触底反弹。

其原因可能在于,资金量的变动对于数字货币市场的影响处于十分重要的地位,但经济火热带来的资金活跃性和流动性增加并不能为数字货币市场 产生决定性影响,绝大部分的增量资金可能并未流入数字货币市场,因而比特币价格对M1增速变 动的敏感性较差;而当经济遇冷,资金活跃性和流动性下降,M2增加时,数字货币市场的存量资 金将跟随其他市场资金流入M2,造成市场资金活跃度下降,市场遇冷;反之,当M2同比增速下滑, 尤其是持续下滑时,数字货币市场的原有活跃资金量将迎来回归和增长,市场趋势转暖概率增大。

为进一步探究形成这种影响机制的原因,以及获得负相关拟合优度更佳的结果,我们对剪刀差和(|M2|-|M1|)准货币量分别进行了研究。

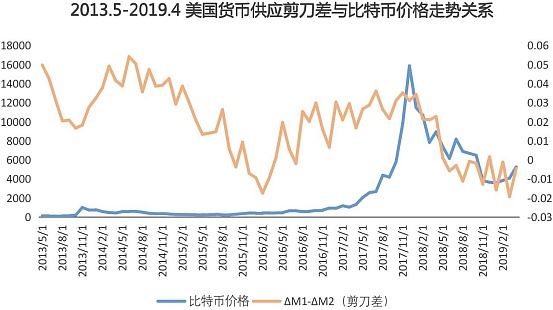

3、货币供应剪刀差(M1同比增速与M2同比增速之差)

货币供应剪刀差对于股市等传统资本市场而言存在着一定程度上的正相关关系,即剪刀差扩大(M1增速大于M2增速),经济活力和资本市场活力就会越高,资产价格上升概率增加。在数字货币市场,我们发现剪刀差对于比特币价格走势的影响程度较低,相关系数仅为-0.16。

但值得注意的是,美国货币供应剪刀差在2018年之后即熊市阶段与比特币价格走势出现了某种程度上的正相关性,走势开始趋同,相关系数达0.82,回归结果R Square达0.67,这与传统证券市场相关结论相一致,但由于数据量过少,持续时间仍然不足,无法直接给出确定的结论。可能的解释是,比特币在早期阶段仍不成熟,而在2018年初市场达到高点后涌入了大量的行业参与者与专业投资者,市场成熟度和规范度有所增强,因而相关性逐渐增加。我们将对此部分继续保持关注。

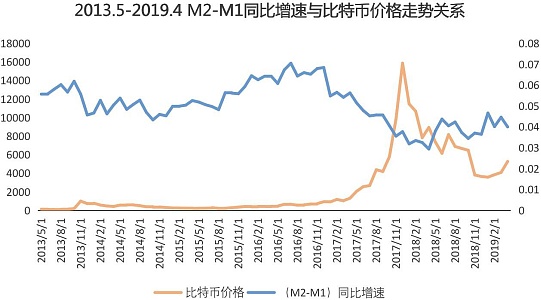

4、|M2|-|M1|

M2与M1的绝对值差值通常称为准货币量,是对定期存款等流动性相对更低的资金量的统计。一般而言,M2与M1的差值扩大意味着经济活跃度有所下滑,而在研究中我们发现,M2与M1差值的同比增速与比特币价格走势呈现明显的负相关关系,相关系数达-0.73,回归结果R Square为0.53。

亦即当M2与M1差值同比增速上升,经济活跃度下降,比特币价格也将迎来下降;当M2与M1差值同比增速下滑,经济活跃度回升,比特币行情也将转暖。此外,我们发现在两者走势中,|M2|-|M1|同比增速与比特币价格的负相关趋势更加显著,相关系数也略微更高,且在分时段测试尤其是2018年后熊市环境下的测试中表现更优,结合前面对M1、M2的研究,我们认为|M2|-|M1|即准货币量在M2对比特币价格影响作用中可能贡献了较大成分。

二、中国货币供应量相关研究

与研究美国货币供应量思路一致,我们对中国货币供应量对比特币价格走势的影响也进行了相关研究,我们发现:

1、比特币价格与中国M1同比增速整体相关性较差,相关系数为-0.18,但在2018年1月之后的时段内,两者相关性突然增强,相关系数为+0.88,为显著正相关;

2、比特币价格走势与中国M2同比增速的整体相关性为-0.70,负相关性显著,但在2018年1月之后的熊市时段内,两者相关性由负转正,相关系数为+0.53;

3、中国货币供应剪刀差与比特币价格走势在整体上相关性极弱,相关系数仅为0.03,但在2018 年1月之后的熊市时段内,两者相关性突然增强,相关系数为0.87,为显著正相关;

4、中国货币供应|M2|-|M1|准货币同比增速与比特币价格走势在整体上存在负相关,相关系数为-0.46,在2018年1月之后的时段内,两者负相关性突然增强,相关系数达-0.84,显著负相关。

三、研究结论

1、美国M1同比增速与比特币价格走势存在一般程度的负相关性,相关系数为-0.43,但在2018年1月之后的熊市时段内,两者相关性突然增强,相关系数为+0.83,为显著正相关,与证券市场结论相符,在2013-2018年则相关性较差;中国M1同比增速对比特币价格的影响与美元相似。

2、美过M2同比增速与比特币价格走势存在较强的整体相关性,相关系数为-0.72,但在2018年1 月之后的熊市时段内,两者相关性由负转正,相关系数为+0.44,拟合优度下降;中国M2同比增速对比特币价格的影响与美元相似。

3、美国货币供应剪刀差与比特币价格走势在整体上相关性极弱,相关系数仅为-0.16,但在2018 年1月之后的熊市时段内,两者相关性由负转正,相关系数为+0.82,为强烈正相关,在2018年之前则相关性较低;中国货币供应剪刀差对比特币价格的影响与美元相似。

4、美国货币供应|M2|-|M1|准货币同比增速与比特币价格走势在整体上存在负相关,相关系数达-0.73,在2018年1月之后的熊市阶段依然表现良好,相关系数为-0.64,总体表现最优;中国货币供应|M2|-|M1|准货币同比增速对比特币价格的影响稍差,相关系数为-0.46,但在2018年1月之后的时段内,两者负相关性增强,相关系数达-0.84,显著负相关,总体表现良好。

总体而言,美国货币供应|M2|-|M1|准货币同比增速在对比特币价格走势的影响上最为稳定和强烈,M1等指标在2018年后表现优异究竟是由于熊市拟合更佳还是因为数字货币市场成熟度增加所导致的宏观影响有所放大,仍然有待进一步研究。