【摘要】 当前,中国处于近代以来最好的发展时期,世界处于百年未有之大变局,两者同步交织、相互激荡。重要战略机遇期与重大风险期两种状态并存,光

当前,中国处于近代以来最好的发展时期,世界处于百年未有之大变局,两者同步交织、相互激荡。

重要战略机遇期与重大风险期两种状态并存,光明前景与严峻挑战两种趋势同在,最关键点在于科技方面正经历着“第四次工业革命”。

关键技术的实现过程中,对高频、高速、高效、智能化的芯片需求会逐步增加:

像5G、AI、新能源汽车、AR/VR、万物互联等领域,都是靠半导体支撑的,也引领了半导体产业的第三波发展浪潮。

但当这种高尖端科技面对全球市场的超负荷需求和疫情对制造市场对干扰环境等众多因素下,目前全球已陷入了一场严重的“缺芯危机”!

作为中国工业的短板,芯片问题更是因为近几年美国的施压使得自主发展核心芯片成为了社会的共识。

国产芯片的发展也迎来了迎难而上、化解危机的最佳时期。我国各家芯片企业都迎来了前所未有的发展,尤其是二级市场的表现极为直观!

壹

作为现代化工业的“咽喉“,近几年来,芯片问题一直都是大众所关注的热点。

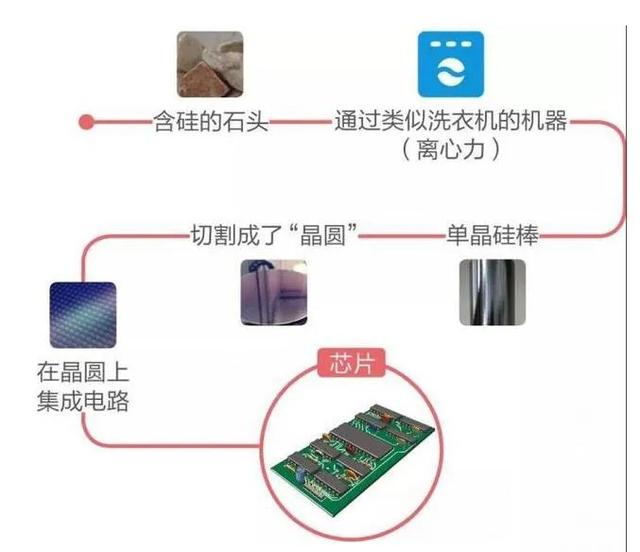

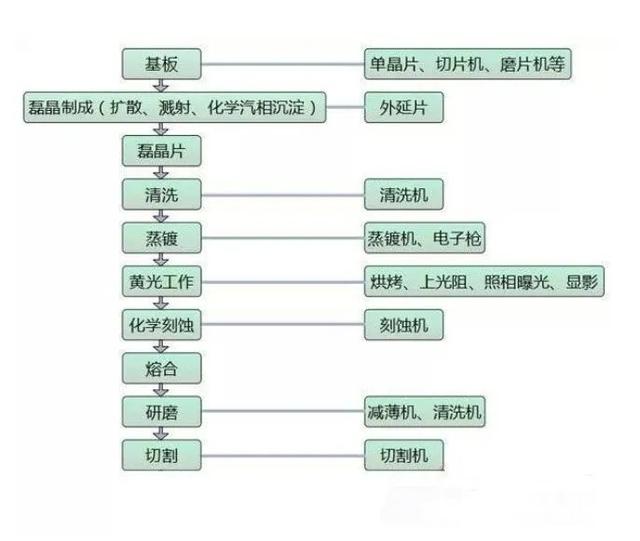

芯片,也叫集成电路,缩写IC,投资中,很多也把它归为半导体,大概的生产流程如下:

可以预见的是,芯片就像是“新时代的石油”,足以颠覆未来的5G、AI、智能汽车、物联网等前沿科技都需以芯片为基础。

众所周知的是,受制于美国在芯片领域的封锁,我国近年来的芯片制造技术发展一直备受瞩目;

想真正实现美国在芯片领域的技术封锁,那么只有全面实现芯片全产业链的国产化才是唯一解法。

而芯片产业链极其复杂,包含上游材料、设备,中游设计、制造,下游封装测试等环节:

上游材料领域日、韩最强,设备领域荷兰阿斯麦光刻机独步天下;中游设计领域美国英特尔、高通、AMD、苹果等群星璀璨,制造领域就是台积电独霸天下;下游封装领域中国台湾和大陆齐头并进。

集成电路设备包括晶圆制造设备、封装设备和测试设备等。

其中晶圆制造设备分为刻蚀、光刻、薄膜沉积、检测、涂胶显影等十多类,其合计投资总额占整个晶圆厂投资总额的75%左右。

刻蚀设备、光刻设备、薄膜沉积设备是集成电路工业中最重要的三类设备。

国外厂商在全球半导体设备市场中占主导,行业集中度高。

该行业具有较高的技术壁垒,市场壁垒和客户认知壁垒。

全球前5大半导体设备厂商分别为美国的应用材料,荷兰的ASML、美国LAM、日本TEL和DNS,美国KLA。

在很长时间里,我们只掌握了下游封测环节,其余环节均高度依赖进口,最终招致惨烈的卡脖子悲剧。

贰

半导体设备位于半导体产业链的上游核心环节,也是半导体芯片制造的基石。

2019年,全球半导体设备总产值超过4000亿元人民币,而中国大陆市场规模也达到1000亿元。

目前,作为国内最大的半导体设备公司北方华创,是由北京七星华创电子股份有限公司和北京北方微电子基地设备工艺研究中心有限责任公司战略重组而成,是目前国内覆盖产品线最完备的半导体设备巨头;

背靠北京电控,以清华、北大、中科院为依托,布局集成电路、MEMS、LED、光伏领域,其中集成电路领域覆盖50%前道工艺环节;

产品线覆盖半导体设备、真空设备和锂电设备,其中半导体设备横跨IC、光伏、面板和LED四大领域,拥有刻蚀机、PVD、CVD、氧化炉、扩散炉,清洗机及MFC等7大类产品,在多领域保持技术领先,是国产替代的核心力量之一,当之无愧的国之重器。

也正是基于此,北方华创股价过去四年上涨超20倍,股价由20元出头,上涨至最高的432元,市值最高达2140多亿!

然而,市场的风险总是涨出来的!

8月3日,2000亿芯片龙头北方华创开盘后股价一路暴跌至跌停,收盘报362.74元/股,市值1799亿。

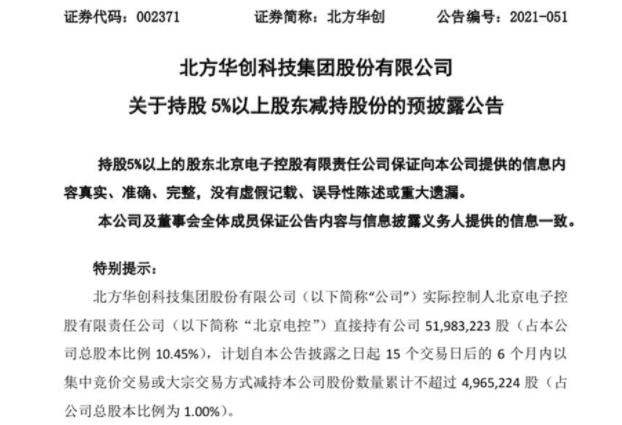

昨日晚间北方华创大股东的一纸减持公告是公司股价跌停的直接触发因素。

8月2日晚间,北方华创发布公告称,实际控制人北京电子控股有限责任公司计划自公告披露之日起15个交易日后的6个月内,以集中竞价交易或大宗交易方式减持北方华创股份数量累计不超过496.5万股,占公司总股本比例1.00%。按当前股价计算,套现市值近20亿元。

相对于市值近2000亿的北方华创而言,这一减持规模并不算大,但信号强烈。近期芯片板块频频被大基金减持,但被大股东减持的案例并不特别多。

叁

美国芯片企业市值超过千亿美元的企业有6家,分别是英特尔,英伟达,博通,IBM,德州仪器,高通;

当然除了这几家企业,还有美光,AMD,赛灵思等。这里英特尔是全球芯片设计的老大,还有高通、韩国的三星也很厉害。

中国的芯片设计公司非常的多,差不多有1400家左右,也就是说中国半导体设备的国产替代前景广阔。

北方华创本身并不制造芯片,但是它的半导体设备产品的应用领域,涵盖集成电路、半导体照明、半导体显示、新能源光伏等,产品包括电子专用设备和电子元器件。

其中部分电子专用设备可用于5G芯片的生产工艺。北方华创的IC装备,有刻蚀机、PVD、ALD、炉管及清洗机等五大类别核心设备。主要客户为长江存储、中芯国际、华力华虹、合肥长鑫、隆基股份、三安集成等一批国内知名企业。

作为国内的平台型半导体设备龙头,将扛起国产化的大鼎,受益下游扩产实现快速增长。

在2010和2011上市的头两年里,北方华创的营收增速分别为37.94%和42.67%,扣非净利润的增速分别高达74.91%和90.78%,发展速度并不算低。

但是好景不长,2012年到2015年北方华创的营收表现一直不佳,扣非净利润逐年下滑;

经营困窘,利润微薄这也导致了北方华创从2012年到2018年股价长期低迷。

华为事件之后,国内半导体行业发展迎来最强风口,而北方华创也终于熬出了头。

肆

2019年12月到2020年2月25日北方华创股价从90元左右涨到180元。

据其业绩预告,公司预期2021上半年营收32.7~39.2亿元,同比增长50~80%;归母净利润2.76~3.31亿元,同比增长50~80%。

2021二季度单季营收18.4~25.0亿元,同比增长49%~101%;2021二季度单季归母净利润2.03~2.58亿元,同比增长28%~63%。

随着5G、物联网和智能汽车等新技术的发展和应用,半导体行业迎来新的投资周期。

据WSTS预估,2021年全球半导体产值将达5272亿美元,同比成长19.7%,2022年全球半导体销售额将达到5734亿美元,同比增长8.8%。

2020年我国半导体设备市场占全球设备市场的26.3%,首次成为全球最大的半导体设备市场,但目前我国半导体各关键设备的国产化率普遍低于5%,与我国的市场地位明显不符,自给率较低,国产化空间巨大。

半导体装备制造行业是信息时代发展的基础,作为高新技术产业,唯有人才是创新的源头活水。

目前看来,未来国产芯片崛起是大势所趋。

国家意志面前,光刻机、EDA之类的阻碍都将被踏平,中国芯片产业链的设计、制造、设备、材料等公司亦将迎来春天。

科技是第一生产力,这是经过实践检验的真理,也是国家强盛的关键。与其寄希望于别人宽容,不如自己主宰。

纵观工业革命以来数百年的科技史,英国凭借发明蒸汽机率先走强,最终缔造日不落帝国辉煌;

第二次工业革命,德国发明发电机,自然科学蓬勃发展,一举成为世界强国,并发动两次世界大战。

二战后,美国人研发出晶体管、引领第三次科技革命,缔造了新一轮科技繁荣,并称霸至今。

历史总是在新旧交替中完成,这一次时代赋予我们追赶的机遇,我们坚信,以国人的智慧和拼搏精神,只要我们奋力追赶,未来各个细分行业都将最终实现国有化替代的惊人突破!

参考资料:

选股堂《北方华创,芯片产业链上的卖铲人。》、

五维投研《科技兴国~芯片半导体之核心资产①北方华创》、

刘旷《新基建被点燃,半导体设备巨头北方华创的危与机》、

证券时报《半导体板块再度下挫,芯源微跌逾12%,北方华创跌幅超8%》、

券商中国《突发利空!2000亿芯片巨头突遭实控人减持 光刻胶再生事端!超级赛道熄火?》